Durch Gesetzesänderungen, Rechtsprechung oder aktuelle Verwaltungsanweisungen er-geben sich im Steuer- und Sozialversicherungsrecht Änderungen. Auch für das Jahr 2017 gibt es Neuerungen, mit denen sich die Steuerzahler beschäftigen sollten, um gut durch das Steuerjahr zu kommen. Familien können sich im kommenden Jahr über ein etwas hö-heres Kindergeld bzw. einen höheren Kinderfreibetrag freuen. Für Unternehmer wird vor allem die Umstellung auf Ladenkassen, die Einzelaufzeichnungen vornehmen können, wichtig. Wir erklären, was sich ändern wird bzw. was sich kürzlich geändert hat.

Allgemeine Änderungen

Altersvorsorgeaufwendungen – höhere Vorsorgeaufwendungen abziehbar: Vorsorgeauf-wendungen für das Alter können steuerlich besser abgesetzt werden. Dazu gehören z. B. die Beiträge zur gesetzlichen Rentenversicherung oder zu den berufsständischen Versorgungs-werken. Für die Berücksichtigung der Sonderausgaben gilt ein Höchstbetrag von 23.362 Euro (2016: 22.767 Euro). Maximal können im Jahr 2017 84 Prozent (2016: 82 Prozent) abgesetzt werden. Das heißt, Alleinstehende können 19.625 Euro und Ehepaare/eingetragene Lebens-partner 39.250 Euro steuerlich geltend machen. Bei Arbeitnehmern, die in die gesetzliche Rentenversicherung einzahlen, wird allerdings der steuerfreie Arbeitgeberanteil von den Vorsorgeaufwendungen abgezogen.

Grundfreibetrag steigt: Der Grundfreibetrag im Einkommensteuergesetz wird um 168 Euro auf 8.820 Euro erhöht (2016: 8.652 Euro). Damit soll das Existenzminimum für Erwachsene steuerfrei gestellt werden. Das heißt, es werden bei einem Ledigen erst ab einem zu ver-steuernden Einkommen von mehr als 8.820 Euro im Jahr Einkommensteuern fällig. Bei Ehe-paaren bzw. eingetragenen Lebenspartnern verdoppelt sich der Betrag auf 17.640 Euro. Zu-dem werden die Eckwerte des Einkommensteuertarifs um 0,73 Prozent leicht angehoben. Damit soll dem Effekt der sogenannten kalten Progression entgegengewirkt werden.

Hinweis: Aktuell sind noch nicht alle Gesetzgebungsverfahren abgeschlossen. An einigen Stellen können sich daher noch Änderungen ergeben. Diese Regeln haben wir mit einem *gekennzeichnet.

Erhöhung des gesetzlichen Mindestlohns – ggf. Anpassung bei Minijobs erforderlich: Zum 1. Januar 2017 steigt der gesetzliche Mindestlohn von 8,50 Euro auf 8,84 Euro pro Stunde. Bei Minijobbern, die zum Mindestlohn beschäftigt sind, sollte daher zum Jahreswechsel die monatliche Arbeitszeit überprüft werden. Anderenfalls kann durch die Anhebung des Stun-denlohns der sozialversicherungsfreie Minijob in Gefahr geraten.

Hinweis: Rechnerisch konnten Minijobbern mit Mindestlohnverdienst rund 52 Stunden pro Monat arbeiten, ohne dass die 450 Euro-Grenze gefährdet wird. Ab 2017 sind es zwei Stun-den weniger.

Kapital- und Lebensversicherungen: Kapitalerträge aus bis Ende 2004 abgeschlossenen Le-bensversicherungen können steuerfrei vereinnahmt werden, wenn der Vertrag mindestens zwölf Jahre gelaufen ist. Für Verträge, die nach dem 31. Dezember 2004 abgeschlossen wur-den, gelten andere Steuerregeln (sog. Neuverträge). Ab dem Jahr 2017 werden voraussicht-lich erstmals verstärkt Zahlungen aus diesen neuen Verträgen erfolgen: Die Kapitaleinnah-men bleiben hier nur noch zur Hälfte steuerfrei. Voraussetzung, die Auszahlung der Versi-cherung erfolgt frühestens nach Ablauf von zwölf Jahren und nach dem 60. (bzw. 62.) Le-bensjahr des Versicherungsnehmers.

Hinweis: Das Versicherungsunternehmen wird bei der Auszahlung in voller Höhe Abgeltungs-teuer einbehalten. Die Steuerzahler müssen daher eine Korrektur über die Einkommensteuererklärung vornehmen. Hier erfolgt eine Besteuerung mit dem persönlichen Steuersatz.

Kleinbetragsverordnung: Steuerbescheide werden bisher nur geändert, wenn die Abwei-chung zur bisherigen Festsetzung mindestens 10 Euro beträgt. Bei Kleinstbeträgen wird der Steuerbescheid also nicht berichtigt. Ab dem Jahr 2017 erfolgt eine Änderung zuungunsten des Steuerzahlers sogar nur noch, wenn die Änderung mindestens 25 Euro ausmacht. Bei einer Änderung zugunsten des Steuerzahlers bleibt es bei dem Änderungsbetrag von 10 Euro.

Riester-Rente – mehr Transparenz: Verbraucher können sich zukünftig vor Abschluss eines Riester- oder Basisrentenvertrages besser über das Preis-Leistungs-Verhältnis informieren. Alle Anbieter dieser Produkte müssen ab 1. Januar 2017 ein neues Produktinformationsblatt (PIB) erstellen. Damit soll ein Vergleich verschiedener Produkte künftig besser möglich sein.

Spendenbescheinigung – neue Aufbewahrungspflicht: Spenden an kirchliche, mildtätige oder gemeinnützige Organisationen können steuerlich geltend gemacht werden. Für Spen-den, die ab 1. Januar 2017 gemacht werden, braucht der Spendennachweis nicht mehr der Einkommensteuererklärung beigefügt werden. Die Bescheinigungen muss dem Finanzamt nur noch auf Anforderung vorgelegt werden. Daher muss der Steuerzahler die Bescheinigun-gen mindestens ein Jahr nach Bekanntgabe des Steuerbescheides aufbewahren. Hinweis: Für Spenden an anerkannte Hilfsorganisationen zur Unterstützung von Flüchtlingen gilt – unabhängig von der Höhe der Spende – der vereinfachte Zuwendungsnachweis. Ursprünglich war diese Regelung bis zum 31. Dezember 2016 befristet. Mit Verwaltungsschrei-ben vom 6. Dezember 2016 hat das Bundesfinanzministerium die Anwendung des vereinfach-ten Zuwendungsnachweises bis zum 31. Dezember 2018 verlängert. Als Spendennachweis genügt daher in diesen Fällen ein Bareinzahlungsbeleg, der Kontoauszug eines Kreditinstituts oder der PC-Ausdruck bei Online-Banking. Eine formale Zuwendungsbescheinigung ist nicht erforderlich.

Steuererklärung – Pflichtgrenze steigt: Wird beim monatlichen Lohnsteuerabzug ein Freibe-trag, zum Beispiel wegen hoher Werbungskosten berücksichtigt, besteht grundsätzlich die Pflicht, eine Einkommensteuererklärung für das betreffende Jahr abzugeben. Ausnahme: Der Steuerzahler hat nur geringe Einkünfte. Beträgt der im Jahr 2017 erzielte Arbeitslohn maxi-mal 11.200 Euro bzw. bei Ehepaaren 21.250 Euro, so muss keine Einkommensteuererklärung abgegeben werden. Es besteht aber die Möglichkeit, freiwillig eine Erklärung beim Finanz-amt einzureichen.

Umsatzsteuer auf Fotobücher: Für Fotobücher fällt ab dem Jahr 2017 ein Umsatzsteuersatz von 19 Prozent an. Hintergrund für die Änderung ist eine neue Zuordnung der Fotobücher in der Durchführungsverordnung der EU-Kommission vom 2. Dezember 2015. Bis Ende 2016 erlaubte das Bundesfinanzministerium übergangsweise noch die Abrechnung mit dem er-mäßigten Umsatzsteuersatz von 7 Prozent.

Eltern/Familie Kinderfreibeträge steigen: Mit dem Kinderfreibetrag soll Eltern ein bestimmter Teil des Einkommens steuerfrei belassen werden, um das Existenzminimum ihrer Kinder abzusichern. Aufgrund des 11. Existenzminimumberichts der Bundesregierung muss der Kinderfreibetrag angepasst werden: Der sächliche Kinderfreibetrag soll sich im Jahr 2017 um 54 Euro auf 2.358 Euro pro Kind und Elternteil erhöhen. Der ebenfalls in § 32 Abs. 6 Einkommensteuer-gesetz geregelte Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf bleibt unverändert bei 1.320 Euro pro Kind und Elternteil bestehen. Insgesamt wird einem Elternpaar pro Kind also ein Kinderfreibetrag von 7.356 Euro gewährt. Kindergeld steigt: Das Kindergeld wird um zwei Euro je Monat erhöht. Das Kindergeld für das erste und zweite Kind beträgt damit monatlich jeweils 192 Euro, für das dritte Kind 198 Euro und für das vierte und jedes weitere Kind jeweils 223 Euro. Voraussetzung für die Auszahlung des Kindergeldes ist, dass bei der Familienkasse die Steuer-Identifikationsnummer des Kindes und des Elternteils, der das Kindergeld erhält, vorliegt. Damit soll vermieden werden, dass Kindergeld mehrfach ausgezahlt wird. Unterhalt – höhere Kosten absetzbar: Unterhaltskosten für einen Dritten können als außergewöhnliche Belastungen geltend gemacht werden. Für das Jahr 2017 sind maximal 8.820 Euro abziehbar und damit 168 Euro mehr als für das Jahr 2016. Die übrigen Vorausset-zungen bleiben erhalten: Der Unterhaltsempfänger darf nicht über nennenswertes eigenes Vermögen oder Einkommen verfügen und seine Steuer-Identifikationsnummer muss angegeben werden. Werden Kinder unterstützt, ist ein Abzug als außergewöhnliche Belastung nur möglich, wenn für das Kind kein Kindergeld bzw. Kinderfreibetrag mehr gewährt wird.

Arbeitnehmer

Aufladen von Elektromobilen steuerfrei: Das kostenlose oder verbilligte Aufladen eines Elektrofahrzeugs im Betrieb des Arbeitgebers ist ab dem 1. Januar 2017 steuerfrei. Bisher musste beim Arbeitnehmer ein geldwerter Vorteil versteuert werden, wenn der Arbeitgeber kostenlos bzw. verbilligt Strom zum Laden des privat nutzbaren Elektrofahrzeugs zur Verfü-gung stellte. Die Regelung gilt für reine Elektrofahrzeuge, Hybridfahrzeuge und zugelassene Elektrofahrräder. Die Begünstigung ist bis Ende 2020 befristet.

Schenkt der Arbeitgeber dem Arbeitnehmer eine Ladevorrichtung bzw. überlässt er diese verbilligt an den Mitarbeiter, kann der Vorteil pauschal besteuert werden. Es gilt ein Steuer-satz von 25 Prozent zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Diese Pauschalie-rung ist auch möglich, wenn der Arbeitgeber dem Arbeitnehmer einen Zuschuss zum Kauf einer Ladevorrichtung gewährt. Voraussetzung ist jeweils, dass die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird (keine Entgeltumwandlung). Diese Regelung ist ebenfalls bis Ende 2020 befristet.

Beruflich bedingte Umzüge – höhere Umzugspauschalen: Die Umzugskosten für einen be-ruflich bedingten Umzug können als Werbungskosten in der Einkommensteuerklärung ange-geben werden. Dazu zählen etwa die Kosten für das Umzugsunternehmen, Reisekosten oder Kosten für die Besichtigung der neuen Wohnung. Diese Aufwendungen sind im Einzelnen, beispielsweise durch Rechnungen, nachzuweisen.

Für sonstige beruflich bedingte Umzugskosten gibt es Pauschalen. Für Ledige beträgt der Pauschbetrag für Umzüge, die bis Ende Januar 2017 abgeschlossen werden, 746 Euro und für Verheiratete 1.493 Euro. Für jede weitere im Haushalt lebende Person, beispielsweise Kin-der, gilt jeweils eine Pauschale in Höhe von 329 Euro. Kommt das Kind in der neuen Schule nicht mit und wird deshalb Nachhilfeunterricht erforderlich, können diese Kosten bis zu ei-nem Höchstbetrag von 1.882 Euro abgesetzt werden. Für Umzüge ab dem 1. Februar 2017 steigen die Umzugspauschalen für Singles auf 764 Euro und für Verheiratete auf 1.528 Euro. Für jede weitere mitumziehende Person gibt es eine Pauschale von 337 Euro. Der Höchstbe-trag für umzugsbedingte Unterrichtskosten beträgt ab 1. Februar 1.926 Euro. Diese Kosten sind ohne Einzelnachweis abzugsfähig.

Unternehmer

Aufbewahrung von Lieferscheinen wird verkürzt*: Lieferscheine müssen aktuell mehrere Jahre aufbewahrt werden. Dies gilt selbst dann, wenn sich die Angaben zu Art und Menge der gelieferten Ware auch aus der Rechnung ergeben. Diese Aufbewahrungspflicht wird vo-raussichtlich entfallen, wenn es sich bei den Lieferscheinen nicht um Buchungsbelege oder einen Bestandteil der Rechnung handelt.

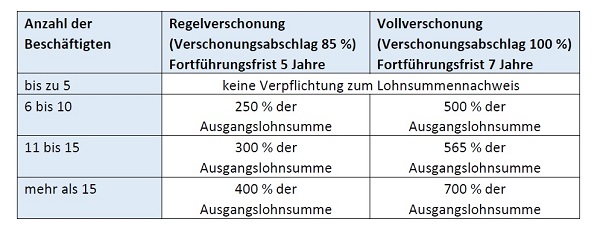

Erbschaft- und Schenkungsteuer – neue Regeln bei Übertragung von Betriebsvermögen: Auch künftig wird für kleine und mittlere Unternehmen keine Erbschaft- und Schenkung-steuer anfallen, wenn die Firmenerben das Unternehmen sieben Jahre weiterführen und die Mitarbeiteranzahl konstant bleibt (Verschonungsabschlag 100 Prozent). Auch die sog. Regel-verschonung bleibt erhalten. Danach gibt es einen Verschonungsabschlag von 85 Prozent auf das begünstigte Betriebsvermögen. Voraussetzung ist hier, dass das Unternehmen fünf Jahre gehalten und ein Großteil der Arbeitsplätze gesichert wird. Bei beiden Verschonungs-varianten wird nur das produktive Betriebsvermögen begünstigt!

Hinweis: Die 100-Prozent-Vollverschonung ist nur noch möglich, wenn das Verwaltungsver-mögen – also Güter die nicht zwingend dem Betrieb dienen – nicht mehr als 20 Prozent des Betriebsvermögens ausmachen. Wird diese Marke überschritten, kann der Erbe bzw. Beschenkte nur noch die Regelverschonung wählen. Bei einem Verwaltungsvermögen von über 90 Prozent kommt keine Verschonung in Betracht.

Betriebe mit mehr als fünf Mitarbeitern müssen nun auch auf die Einhaltung einer Lohnsumme achten und damit den Erhalt von Arbeitsplätzen dokumentieren. Bisher war dies erst bei Unternehmen mit mehr als 20 Beschäftigten erforderlich. Bei Unternehmen mit 6 bis zu 15 Mitarbeitern gilt eine abgeschwächte Lohnsummenregel:

Kann der Erbe die Steuer nicht bezahlen, kann sie für sieben Jahre gestundet werden. Dabei werden ab dem zweiten Jahr Zinsen i. H. v. 6 Prozent pro Jahr fällig. Die Stundungsregel gilt nur für Erbfälle, nicht für Schenkungen!

Für Familienunternehmen gibt es einen besonderen Vorwegabschlag auf das begünstigte Vermögen. Er kann bis zu 30 Prozent betragen, ist aber an sehr strenge Voraussetzungen gebunden. Verbesserungen gab es bei der Unternehmensbewertung: Beim vereinfachten Ertragswertverfahren wird der Wert des Unternehmens mit einem gesetzlich vorgeschriebe-nen Faktor festgestellt. Dazu wird das durchschnittliche Betriebsergebnis mit dem Faktor 13,75 multipliziert. Bisher lag der Faktor bei knapp 18.

Hinweis: Besonders komplex sind die neuen Regeln zur Trennung des begünstigten Betriebsvermögens vom nicht begünstigten Verwaltungsvermögen. Um hier zu einem zutreffendenErgebnis zu gelangen, dürfte im Regelfall eine Beratung durch einen Steuerberater erforderlich sein.

Die Neuregelung findet auf Erbfälle und Schenkungen Anwendung, für die die Steuer nach dem 30. Juni 2016 entsteht. Die Änderung im Bewertungsgesetz zum vereinfachten Ertrags-wertverfahren gilt bereits für Bewertungsstichtage nach dem 31. Dezember 2015.

Lohnsteuer-Voranmeldung*: Die Grenze für die vierteljährliche Abgabe der Lohnsteuer-voranmeldung wird voraussichtlich von 4.000 Euro auf 5.000 Euro steigen. Das heißt, erst wenn die Vorjahreslohnsteuer mehr als 5.000 Euro betragen hat, muss der Arbeitgeber monatliche Lohnsteuer-Voranmeldungen abgeben. Liegt die Vorjahreslohnsteuer höchstens bei 1.080 Euro muss die Lohnsteuer nur einmal im Kalenderjahr an das Finanzamt angeführt werden.

Kassensysteme: Unternehmer sollten ab dem Jahr 2017 nur noch elektronische Ladenkassen einsetzen, die Einzeldaten speichern können und einen Datenexport ermöglichen. Denn am 31. Dezember 2016 läuft die aus dem Jahr 2010 stammende Übergangsregel für diese Kas-senmodelle aus (BMF-Schreiben vom 26. November 2010). Werden die alten Kassen weiter im Unternehmen eingesetzt, besteht ab dem Jahr 2017 die Gefahr, dass die Finanzverwal-tung Umsätze hinzuschätzt. Hinweis: Unternehmer sollten diese Frist nicht mit dem aktuellen Gesetz zum „Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ verwechseln. Mit diesem Gesetz möchte die Bundesregierung künftig verhindern, dass Kassen manipuliert werden. Danach müssen elektronische Registrierkassen ab dem Jahr 2020 zusätzlich über eine elektronische Sicherheitseinrichtung verfügen. Dieses Gesetzgebungsverfahren ändert aber nichts an der Tatsa-che, dass Kassen ohne Einzelaufzeichnungsmöglichkeit bis zum 31. Dezember 2016 ersetzt werden sollten.

Kleinbetragsrechnungen*: Die Grenze für Kleinbetragsrechnungen wird voraussichtlich von 150 Euro auf 200 Euro steigen. Damit müssen erst Rechnungen über 200 Euro umfangreiche Rechnungsangaben enthalten. Bei Rechnungen mit maximal 200 Euro genügt es, wenn aus der Rechnung der Name und die Adresse des Rechnungsausstellers, das Rechnungsdatum, Art und Menge der gelieferten Genstände sowie Entgelt und Steuersatz bzw. eine Steuerbe-freiung ersichtlich sind. Sozialversicherungsmeldung*: Arbeitgeber müssen die Sozialversicherungsbeiträge für den laufenden Monat spätestens am drittletzten Bankarbeitstag an die Sozialversicherung abfüh-ren. Bei schwankenden Monatsgehältern – beispielsweise durch Schichtzuschläge – ist dies problematisch. Arbeitgeber, wissen bei der Abrechnung oft noch nicht, wie hoch der laufen-de Arbeitslohn tatsächlich sein wird. Ab dem Jahr 2017 können Arbeitgeber die Sozialversi-cherungsbeiträge für den laufenden Monat voraussichtlich auf Grundlage des Vormonats berechnen. Eine eventuell erforderliche Korrektur des Beitrags erfolgt dann im Folgemonat.

Teilweise Erhöhung der Sachbezugswerte: Stellt der Arbeitgeber seinen Mitarbeitern Mahl-zeiten oder eine Unterkunft zur Verfügung, so sind diese Leistungen bei der Lohnabrechnung mit den amtlichen Sachbezugswerten zu berücksichtigen. Die Sachbezugswerte werden re-gelmäßig an die Preisentwicklung angepasst. Im Jahr 2017 wird der Monatswert für Verpfle-gung um fünf Euro auf 241 Euro steigen. Der Wert für ein Mittag- oder Abendessen erhöht sich im Jahr 2017 um 7 Cent auf 3,17 Euro. Für ein Frühstück gilt ein um drei Cent höherer Betrag von 1,70 Euro. Der Wert für eine freie Unterkunft beträgt unverändert 223 Euro. Hinweis: Der Wert für freie Unterkunft darf nicht angewendet werden, wenn es sich um eine Wohnung handelt, für die eine ortsübliche Miete ermittelt werden kann. Hier muss dann der ortsübliche Mietpreis angesetzt werden.

Umsatzsteuererklärung 2017 – abweichende Angaben eintragen: Das Bundesfinanzministe-rium hat bereits im Oktober 2016 die Vordrucke für die Umsatzsteuererklärung 2017 bzw. die Umsatzsteuer-Voranmeldungen 2017 veröffentlicht. Ab dem Jahr 2017 können Unter-nehmer in einem Feld markieren, dass sie eine Bearbeitung durch einen Finanzbeamten wünschen. Sollen weitergehende Angaben zum Sachverhalt berücksichtigt werden, hat der Unternehmer dieses Feld ebenfalls auszufüllen. Das Feld ist im Formular auch zu markieren, wenn der Unternehmer in seiner Erklärung bewusst von der Verwaltungsmeinung abweicht.

Verbindliche Auskünfte – schnellere Auskünfte möglich: Über Anträge auf eine verbindliche Auskunft sollen die Finanzämter innerhalb von sechs Monaten entscheiden. Kann die Fi-nanzbehörde nicht innerhalb dieser Frist über den Antrag entscheiden, sind dem Antragstel-ler die Gründe für die Verzögerung mitzuteilen. Die Regelung gilt für nach dem 31. Dezember 2016 beim Finanzamt eingegangene Anträge. Vernichtung alter Buchführungsunterlagen: Nach dem 31. Dezember 2016 können Buchfüh-rungsunterlagen des Jahres 2006 und älter vernichtet werden. Hierzu zählen die Eingangs- und Ausgangsrechnungen, Lageberichte, Buchungsbelege, Jahresabschlüsse und Inventare, die im Jahr 2006 erstellt wurden. Außerdem können Handels- und Geschäftsbriefe sowie sonstige Buchführungsunterlagen wie Stundenzettel oder Lohnkonten aus dem Jahr 2010 und älter vernichtet werden. Hinweis: Die Aufbewahrungspflicht besteht fort, wenn noch Einspruchs- oder Klageverfahren, Strafverfahren oder eine Außenprüfung laufen, ein Antrag auf Änderung des Steuerbescheids anhängig ist oder der Steuerbescheid noch mit einem Vorläufigkeitsvermerk versehen ist.

Senioren Altersentlastungsbetrag sinkt: Für das Jahr 2017 beträgt der Altersentlastungsbetrag 20,8 Prozent des Bruttolohns zuzüglich ggf. der positiven Summe der übrigen Einkünfte, höchs-tens 988 Euro (2016: 22,4 Prozent, maximal 1.064 Euro). Der Altersentlastungsbetrag soll ältere Steuerzahler bei der Einkommensteuer entlasten: Er greift ab dem Jahr, das der Voll-endung des 64. Lebensjahres folgt.

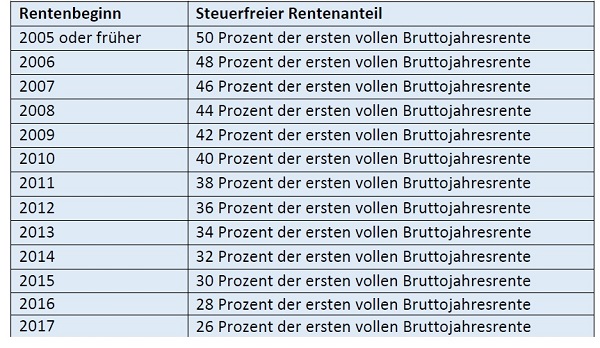

Höherer Steueranteil für Neurentner: Bei der Rentenbesteuerung erhöht sich 2017 der steuerpflichtige Rentenanteil von 72 Prozent auf 74 Prozent. Somit bleiben nur noch 26 Pro-zent der ersten vollen Bruttojahresrente steuerfrei. Dieser Anteil gilt für im Jahr 2017 neu hinzukommende Rentnerjahrgänge. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenanteil bestehen. Die nachfolgende Tabelle zeigt die Entwicklung des Besteuerungsanteils auf:

Hinweis: Spätere Rentenerhöhungen unterliegen jeweils der vollen Besteuerung.

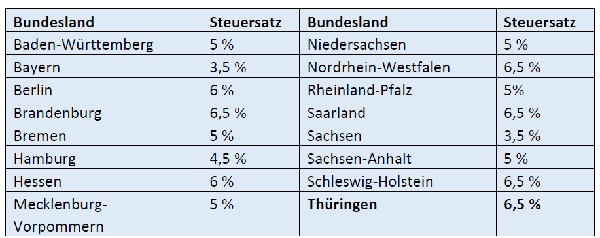

Immobilienkäufer Höhere Grunderwerbsteuer in Thüringen: Ab dem 1. Januar 2017 gilt für Grundstückskäufe in Thüringen eine Grunderwerbsteuer in Höhe von 6,5 Prozent (zuvor 5 Prozent). Daher geben sich für Grundstückskäufe im Jahr 2017 voraussichtlich nachfolgende Grunderwerbsteuersätze in den einzelnen Bundesländern.

Hinweis: Eine unterjährige Erhöhung der Steuersätze z. B. zum 1. Juli eines Jahres ist aber keine Seltenheit. Daher sollten Grundstückskäufer sich vor dem Erwerb der Immobilie über geplante Änderungen informieren.

Kraftfahrer

Für reine Elektrofahrzeuge, galt bisher eine fünfjährige Kfz-Steuerbefreiung. Diese Befreiung wurde durch das Gesetz zur Förderung der Elektromobilität auf zehn Jahre verlängert. Sie gilt für alle Fahrzeuge, die bis zum 31. Dezember 2020 angeschafft werden.

Sozialversicherungsgrößen

Zum 1. Januar 2017 verändern sich maßgebliche Rechengrößen der Sozialversicherung. Die Beitragsbemessungsgrenze zur Arbeits- und Rentenversicherung steigt auf 6.350 Euro (West) pro Monat und 5.700 Euro (Ost). Die Beitragsbemessungsgrenze zur Kranken- und Pflegever-sicherung soll bundeseinheitlich 4.350 Euro monatlich betragen. Die bundeseinheitliche Versicherungspflichtgrenze zur gesetzlichen Kranken- und Pflegeversicherung (Jahresarbeitsent-geltgrenze) soll auf 57.600 Euro angehoben werden.

Der Beitragssatz zur Krankenversicherung wurde Anfang 2015 bei 14,6 Prozent festgeschrieben. Dieser Prozentsatz bleibt 2017 unverändert. Allerdings können die Krankenkassen von den Arbeitnehmern einkommensabhängige Zusatzbeiträge erheben. Im Jahr 2017 wird der Zusatzbeitrag voraussichtlich bei durchschnittlich 1,1 Prozent liegen. Der Beitragssatz zur Rentenversicherung bleibt bei 18,7 Prozent stabil. In der Pflegeversicherung steigt der Bei-tragssatz auf 2,55 Prozent bzw. 2,8 Prozent bei Kinderlosen. Der Beitragssatz für die Arbeitslosenversicherung beträgt weiterhin 3,0 Prozent.

Hinweis: Unser BdSt-INFO-Service erhebt keinen Anspruch auf eine vollständige Darstellung und ersetzt keine Rechtsberatung im Einzelfall. Die Angaben erfolgen ohne Haftung und rechtliche Gewähr. Weitere BdSt-INFO-Themen finden Sie im Mitgliederbereich von www.steuerzahler.de.

Herausgeber: Bund der Steuerzahler Deutschland e.V., Reinhardtstr. 52, 10117 Berlin.